دریافت لینک صفحه با کد QR

دریافت لینک صفحه با کد QR

کارگران و حقوق بگیران؛ بازندگانِ ریلگذاری مالیاتی در بودجه

ادامهی تبعیض در مالیاتستانی به نفع ثروتمندان

5 بهمن 1401 ساعت 10:20

گروه اقتصادی: در حالی که نظام مالیاتی در اغلب کشورهای جهان با هدف حمایت از فعالیتهای مولد، ترجیح مردم بین مشاغل تولیدی و خدماتی در برابر مشاغل مبتنی بر دلالی و فعالیتهای کاذب صورت گرفته و با حمایت اقشار فرودست و کارگران و زحمتکشان طرحریزی میشود، در کشورمان از سالهای گذشته در بر پاشنه دیگری چرخیده و هدایت منابع مالی دولت به سمت و سوی دیگری است.

به گزارش ایلنا، کارگران، کارمندان و بازنشستگان میانهحال و تنگدست احساس میکنند آن دسته مالیاتها مانند مالیات بر ارزش افزوده و حقوق که قرار است از آنها اخذ شود به صورت جدی و بدون اغماض دریافت ولی در عین حال مالیات اغنیا شامل مالیات بر عایدی سرمایه، مالیات بر خانههای خالی، مالیات بر نقل و انتقال پول و شبکه مبادله اراضی و مالیات بر ارث که هدایتگر سرمایه از بخش نامولد به سمت بخش مولد است، پشت گوش انداخته میشود.

گردش دولت به سمت ریل مالیاتستانی

از سالها پیش و حتی قبل از ماجرای ظهور تحریمهای نفتی، یکی از ترجیعبندهای اسناد بالادستی توسعه در کشور تاکید بر تقویت سهم مالیات در بودجه دولت به جای فروش منابع زیرزمینی خام بوده است. این سیاست که چندین دهه از سوی رهبر انقلاب و اقتصاددانان مختلف با گرایشات مکتبی متفاوت طرح شده است، در عمل به دلیل چسبندگی و انعطافناپذیری بودجه و ساختار مالی دولتها اغلب به تعویق افتاده بود.

وابستگی بودجه کشور به درآمدهای نفتی صرفنظر از بیثبات کردن بودجه در دورههای غیرقابل پیشبینی رونق و رکود بازار جهانی نفت، معمولا ضربات مختلفی به کشور وارد آورده است. در دورههای باوجود وفور درآمد نفتی کشور با بیماری «عدم توان جذب منابع در کشور» یا همان «بیماری هلندی» مواجه شد که یک مورد آن قبل از انقلاب و یک مورد آن در اواخر دهه هشتاد رخ داد. بعدها در دوران عدم وفور و افت درآمد نفتی نیز مانند دهه ۱۳۹۰ و دهه ۱۳۳۰ دولت با بحران کسری بودجه ناشی از فقدان درآمدهای نفتی مواجه بود. همچنین بسیاری از کارشناسان استحکام یافتن بودجه کشور روی دوش نفت را عامل افزایش مفاسد، ولخرجیها، بزرگ شدن سهم دولت، عدم هزینهکرد صحیح ردیفهای بودجهای و دیگر مشکلات ساختاری میدانند.

این آثار زیانبار به مرور باعث شکلگیری این ایده شد که سهم مالیات و پرداخت عوارض از سوی مردم به واسطه فعالیتهای اقتصادی و درآمد و سرمایهشان مانند سایر کشورهای مدرن جهان باید اولویت اقتصاد کشور باشد و درآمدهای نفتی مانند بسیاری از کشورهای نفتخیز مدرن (روسیه، نروژ و امارات متحده) باید در صندوقی به منظور سرمایهگذاریهای زیرساختی، توسعهای و فناورانه ذخیره شود تا بتواند اشتغال نیروی کار را در آینده بدون نفت جهان بهشکل اطمینانبخشی تضمین کند. در ادامه ظهور پدیدهای سیاسی به نام تحریمهای نفتی غرب علیه ایران که قبلا روی کشورهایی چون عراق، ونزوئلا و لیبی تست شده بود و آثار خانمانسوز آن به مرور پیکره اقتصاد و جامعه این کشورها را درهم کوبیده و آنها را وارد شرایط جنگی خطرناک ساخته بود، موجب شد که دولتهایی مثل ایران که آماج تحریمهای گسترده در حوزه فروش نفت و گاز و مشتقات آن قرار گرفتند، به فکر راههای جایگزین دیگری در بودجه خود برای تامین مالی باشند. این تحریمها نقش ویژهای در گرایش دولتها به افزایش سهم مالیات از بودجه در برابر درآمدهای نفتی و درآمد فعالیت شرکتهای دولتی داشت.

در نیمه دهه ۱۳۸۰ که درآمدهای نفتی کشور دوباره به دلیل افزایش ظرفیت تولید و همچنین افزایش قیمت نفت رشدی فزاینده یافت، سهم نفت از بودجه عمومی کشور بسیار بالا رفته و سهم مالیات در آن زمان از سبد بودجهای دولت چیزی حدود یک چهارم هزینههای جاری و بودجه عمومی (۲۵ درصد) بود.

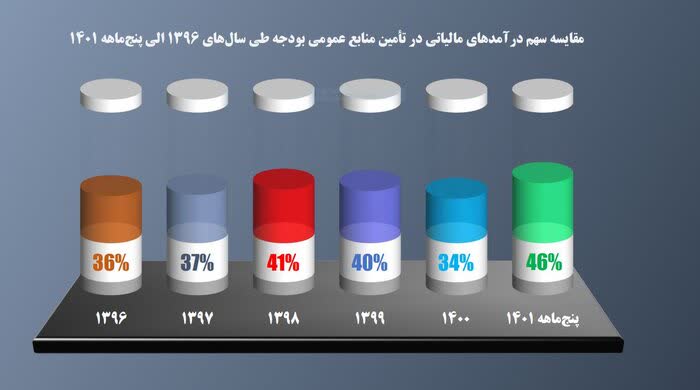

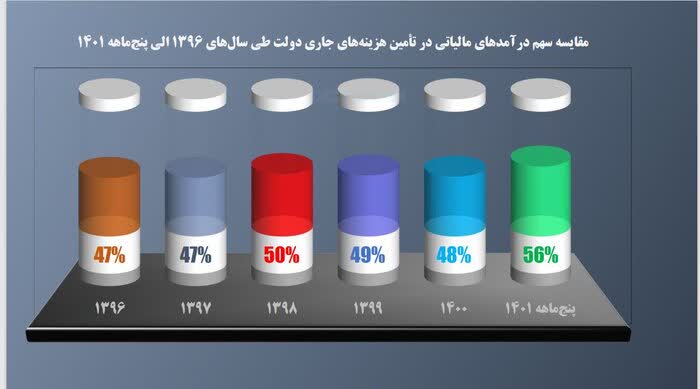

این رقم در ادامه با وقوع اولین تحریمهای نفتی و افت میزان فروش طلای سیاه ایران رفته رفته رو به کاهش نهاد و با یک فاصله زمانی مشخص سهم مالیات از این درآمدها افزایش یافت. در سال ۱۳۹۵ این میزان به ۴۶ درصد رسید و در ادامه این میزان به بیش از نصف بودجه هزینههای جاری دولت یعنی ۵۶ درصد در سال ۱۴۰۱ رسید که حاکی از یک شتاب بالا در طی ۵ سال برای جانشینی مالیات به جای نفت است. این درحالی است که پیشبینی میشود برای اولین بار در قرن اخیر، بالاخره در پایان اسفندماه امسال ۵۰ درصد از درآمدهای کل بودجه منابع عمومی از محل مالیاتها تامین شود. این تحول البته شرایط و اقتضائات خاص خودش را دارد.

اقتصاد ایران از آن دسته اقتصادهای متکی به فعالیت اقتصادی دولت بوده که در جریان مانوس شدن با این نوع درآمد و فعالیتها، ساختارهای نهادی و سیاستگذاری مربوط به جذب درآمد مالیاتی در آن هنوز به مرحله بلوغ خود نرسیده و به اتکای کامل به درآمدهای نفتی عادت ندارد. این مسئله باعث برخی کژکارکردیها و حفرهها در نظام مالیاتی است که باعث تبعیض به نفع برخی گروههای خاص و اعمال قدرت نظام مالیاتی از اقشار و گروههای اجتماعی فرودستی است که در تمام نظامهای قوی مالیاتی باتوجه به رسالت این نظام در حفظ بنیانهای عدالت اجتماعی در جوامع، نوعی تعارض میان این ساختار مالیاتی و راهبردهای کلان و فلسفه وجودی نظام مالیاتی در آن وجود دارد.

مالیات بر عایدی سرمایه و خانههای خالی؛ پولهای فراموش شده!

در این میان برخی نیروها در معاونتهای مالیاتی وزارت اقتصاد از زمان روی کار آمدن دولت سیزدهم با رویکردی عدالتخواهانه در دولت و مجلس پیگیر مالیات ستانی از برخی منافذ مهم برای اخذ مالیات شدند که اخذ مالیات از آنها میتوانست نقشی مهم در تحقق عدالت اجتماعی داشته باشد. اما این تلاشها در ادامه با مشکلات و موانع متعددی روبهرو شد که در جای خود جای تامل دارد. مالیات بر عایدی سرمایه که نوعی از «مالیات ستانی از ثروتمندان» ارزیابی میشود، بیشتر بر سود ناشی از انتقال اموال نامولد و راکد بسته میشود. در این نوع مالیات سود ناشی از فروش سرمایه و مایملک هدف مالیات ستانی دولت قرار میگیرد.

مالیات بر عایدی سرمایه البته یکبار در زمان دولت دوران جنگ تحمیلی نیز مطرح شده بود اما اجرای نادرستش در آن دوران باعث ایجاد فرصت لغو این قانون برای مخالفان این مالیات در مجلس شد. سفتهبازان و دلالان به ویژه در بازار ارز و مستغلات و طلا که یکی از محورهای اصلی سوداگری، کنز و احتکار نقدینگی در کشور محسوب میشوند و هرساله اختلالات قابل توجهی در سیستم اقتصادی کشور بدون وجود منع قانونی ایجاد میکنند، اصلیترین نیروهای اقتصادی هستند که با این قانون مخالفت کرده و از طریق ابزارهای مختلف در برابر آن میایستند.

در ابتدای دیماه سال جاری وزیر اقتصاد با حضور در مجلس شورای اسلامی برای دفاع از طرح دوباره این قانون حاضر شد و اظهار کرد: «مالیات بر عایدی سرمایه به سفتهبازی در بازار ارز پایان میدهد». وی در این جلسه ضمن تاکید بر عدالت مالیاتی میان طبقات اجتماعی مختلف تاکید کرده بود: «روزانه ۱۰۰ هزار دلار ارز مسافرتی بین افراد متمول توزیع میشود و در گزارش مجلس مطرح شده ردیفی برای ارائه ارز به «سایرین» در نظر گرفته شده است. چرا شفاف گفته نمیشود که این «سایرین» چه کسانی هستند؟»

با همه این احوال، طرح قانون مالیات بر عایدی سرمایه برای بررسی دوباره ایرادات شورای نگهبان در طرح شفافیت قوای سه گانه، دستگاههای اجرائی و سایر نهادها در دستور کار مجلس قرار داشته و هنوز ایرادات جزئی این شورا به این طرح دولت و مصوبه مجلس رفع نشده است.

از سوی دیگر بحث مالیات بر خانههای خالی هنوز پشت دربهای مجلس و ادارات دستگاههای مختلف حاکمیتی گیر افتاده است. این طرح نیز که در راستای شکستن قیمت مسکن و مبارزه با احتکار زمین و ملک برای رفاه حال گروههای فرودست اجتماعی از جمله کارگران تدارک دیده شده بود، هنوز درگیر و دار بحث و بررسی و تصویب است و باوجود گذشت دو سال از طرح آن، هنوز بخاطر ایرادات قانونی مطرح شده اجرایی نشده است.

طبق این قانون، نرخ مالیات خانههای خالی به استناد ماده ۵۴ مکرر قانون مالیاتهای مستقیم مطابق با ارزش اجاره ماهیانه واحد مسکونی خالی و سپس کسر ۲۵ درصد استهلاک سالانه ساختمان از رقم به دست آمده، برای محاسبه مالیات اشخاص حقیقی در ۱۵ و حقوقی در ۲۵ درصد ضرب میشود. این مبلغ قابل توجه مالیات که از مصادیق احتکار مسکن اخذ میشود، در شرایطی باید گرفته شود که مودیان مالیاتی آن جمع کثیری از صاحبان مسکن را شامل میشوند که با قصد حفظ نرخ اجاره بها و فروش خانه، از عرضه مسکن جلوگیری میکنند.

طبق آخرین گزارش موجود در بهار سال جاری، حدود ۵ میلیون «خانه خالی» و «خانه دوم» در کشور شناسایی شده است. تنها کلانشهر پر جمعیت تهران که جمعیت اجاره کننده زیادی را نیز داراست، طبق برآوردهای برخی کارشناسان دارای ۵۰۰ هزار خانه خالی است.

طبق آخرین برآوردهای مرکز پژوهشهای مجلس، بانکها و شخصیتهای حقوقی (نه حقیقی) مالک ۸۰ درصد مستغلات و املاک خالی کشور هستند. در چنین شرایطی به نظر میرسید اجرایی شدن قانون مالیات بر ارزش افزوده بتواند سهم عمدهای در ایجاد تعادل در نظام اقتصادی و تامین کسری بودجه دولت ایفا کند.

این طرح نیز البته به سد شورای نگهبان برخورد کرد و مجلس برای دفاع از آن در سال ۱۳۹۹ جلسات متعددی برگزار کرد. اما با وجود اینکه به گفته سخنگوی قوه قضاییه در آبان همان سال «اکثر ایرادات شورای نگهبان به طرح مجلس برای مالیات بر خانههای خالی رفع شد»، این طرح با تعدیلهای فراوان در آذرماه آن سال تصویب شد. با این شرایط، بسیاری از کارشناسان اقتصادی هنوز نسبت به کارآمدی کامل این طرح که از طریق شناسایی خانههای خالی انجام میگیرد، انتقاد دارند؛ بهطوری که در تهران اکنون طبق اخبار منتشره از سوی سازمان امور مالیاتی، تنها ۲۵۰۰ خانه خالی از میان صدها هزار خانه شناسایی شده است؛ رقمی که حاکی از ناکارآیی این قانون است. این همه درحالی است که "مالیات بر ارث" که یکی از مهمترین منابع مالیات ستانی در همه جای جهان بوده و معمولا از ابزارهای دولت برای ایجاد فرصت برابر پیشرفت برای همه شهروندان است، باز هم فاقد اصلاحات پارامتریک بوده و همچنان سهم اندکی از مالیات را در بودجه کشور به خود اختصاص داده است.

حجم بودجه و مالیات در بودجه

یکی از مسائل عمده موجود در بودجه سال جاری طبق سنوات گذشته بحث کسری بودجه است. در اثر تحریمها و ناکاراییها در نظام بودجهریزی که بسیاری از مقامات از راس تا ذیل به آن اشاره کردند، اتکای بودجه به مالیات و همچنین رفع کسری بودجه، از مباحث و مسائلی است که به طور جدی در سند بودجه بحث شده است.

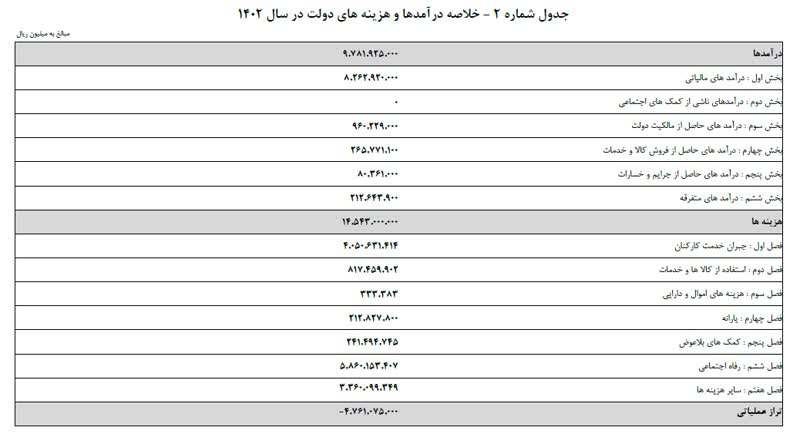

طبق این سند، کل درآمدهای بودجه کشور در سال ۱۴۰۲ خورشیدی ۹۷۰ هزار میلیارد تومان، کل درآمدهای مالیاتی پیشبینی شده در بودجه ۱۴۰۲ حدود ۸۲۰ هزار میلیارد تومان، کل درآمدهای غیرمالیاتی بودجه کشور در سال ۱۴۰۲ حدود ۱۵۰ هزار میلیارد تومان است. در این میان، بیش از ۸۰ درصد درآمدهای بودجه عمومی متعلق به بخش مالیات است. این درحالی است که کل هزینههای پیشبینی شده کشور در لایحه بودجه ۱۴۰۲ بیش از ۱ میلیون همت و ۴۵۴ هزار میلیارد تومان بوده که با این حساب، خود دولت پیشبینی کسری بالغ بر ۴۷۰ هزار میلیارد تومانی کرده است. در اینجا این پرسش مطرح میشود که چرا با وجود اتکا به حجم انبوه درآمدهای مالیاتی و نفتی پیشبینی شده در بودجه ۱۴۰۲، دولت همچنان بر بستن بودجه با کسری اصرار داشته و برخی هزینههای خود را حفظ کرده است.

این درحالی است که سهم درآمدی نفت در بودجه دولت نیز چندان شفاف نیست. طبق آنچه که در خصوص درآمدهای دولت از مسیر نفت در سال جاری قید شده، دولت متعهد شده تا ۴۰ درصد از درآمدهای خود را به صندوق توسعه ملی بدهد، ۱۴.۵ درصد را به حساب شرکت ملی نفت ایران واریز کند و ۳ درصد نیز به مناطق نفتخیز، گازخیز، و توسعه نیافته موضوع ردیف درآمدی «۲۱۰۱۰۹» جدول شماره ۵ بودجه اختصاص دهد. یعنی در حقیقت دولت باید جمعا ۵۷.۵ درصد از صادرات نفت را به بخشهای متعدد بپردازد و درآمد خود از این محل تقریبا ۴۲.۵ درصد فروش نفتی خواهد بود. این که ۳ درصد سهم مناطق نفتخیز جزو درآمدها هست هم باید در نظر گرفت: به عبارتی ۶۰ درصد از درآمد نفتی کشور به بودجه نرفته و ۴۰ درصد وارد بودجه میشود!

این ارقام درحالی رقم خورده است که دولت در بودجه امسال درآمدهای نفتی بودجه را روی نفت بشکهای ۸۰ دلار و فروش روزانه بیش از یک میلیون بشکه نفت بسته که به نظر بسیار خوشبینانه میآید. درآمدهای حاصل از نفت و فرآوردههای آن که ۶۰۳ هزار میلیارد تومان در لایحه بودجه پیشبینی شده، بر مبنای متوسط فروش ۱٫۴ میلیون بشکه در روز با هر بشکه بهطور متوسط ۸۵ دلار و نرخ تسعیر ارز ۲۳ هزار تومانی بسته شده است. این درحالی است که در سال ۱۴۰۱ تنها ۵۶ درصد بودجه نفتی کشور محقق شده است. با استناد به همین آمار، ایران در خوشبینانهترین حالت ممکن کمتر از ۸۰۰ هزار بشکه نفت در روز فروخته است در حالی که بودجه روی فروش یکمیلیون و ۴۰۰هزار بشکه بسته شده بود.

این همه درحالی است که "مالیات بر ارث" که یکی از مهمترین منابع مالیاتستانی در همه جای جهان بوده و معمولا از ابزارهای دولت برای ایجاد فرصت برابر پیشرفت برای همه شهروندان است، بازهم فاقد اصلاحات پارامتریک بوده و همچنان سهم اندکی از مالیات را در بودجه کشور به خود اختصاص داده است.

مالیات انعطافناپذیر بر حقوق و مزد کارگر و کارمند

با این حال، آمارها حاکی از آن است که بالغ بر حدود ۷۰ درصد مالیاتهای ستانده از اشخاص حقیقی (و نه حقوقی) گرفته شده است. این مالیاتها بیشتر بر درآمد ماهانه افراد (اعم از مزد کارگران و حقوق کارمندان) که درآمد ثابت دارند، قبل از واریز به حسابشان کسر میشود. در این میان سهم مالیات بر ارزش افزوده که از جیب هر فرد مصرفکننده اخذ میشود و شامل کلیه مایحتاج روزمره است، مشمول مالیات است.

در میان مودیان مالیاتی ثروتمند نیز البته تولیدکنندگان و صاحبان شرکتهای تولیدی و خدماتی در راس پرداختکنندگان مالیات قرار دارند. تولیدکنندگان به دلیل عدم امکان فرار مالیاتی و حضور مادی تمام ابزارآلات ایشان در داخل کشور به شکل عیان، در راس مالیاتپردازان قرار دارند. در این میان آن دسته شرکتهای رسمی و یا غیر رسمی خدماتی، چهرههای شاخص هنری، ورزشی، سلیبریتیهای فضای حوزه عمومی و بلاگرها و چهرههای پردرآمد شناخته شده فضای مجازی، بسیار دور از دسترس نظام مالیاتی قرار دارند. فرار مالیاتی در بخش قابل توجهی از این گروهها بیشتر دیده میشود. همچنین برخی وکلا و پزشکانی نیز وجود دارند که در زمینه فرار مالیاتی دارای سابقه هستند و تلاش میکنند به بهای مخدوش ساختن چهره اصناف زحمتکش و تحصیلکرده خود، برای نفع شخصی راههایی برای فرار از مالیات دهی پیدا کنند.

در این میان اما کارگران کمترین امکان را برای فرار از مالیات دارند و با پرداخت مالیات بر ارزش افزوده در کالای بدون دوام در هنگام مصرف و مالیات بر دستمزد ۱۰ درصدی، سهم خود در نظام مالیاتی را ادا میکنند. طبق اعلام رئیس جمهور و به استناد سند بودجه ۱۴۰۲، سقف معافیت مالیاتی حقوق برای سال آینده ۷ میلیون تومان در ماه و ۸۴ میلیون تومان در سال پیشنهاد شده است.

بسیاری از کارگران نسبت به این میزان از سقف مالیاتی اعتراض دارند. به طوری که اگر با احتساب مالیات ۱۰ درصدی بر حقوق فردی ۱۰ میلیون تومان دستمزد بگیرد، باید ۹ میلیون تومان (معادل سبد حداقل معیشت ۱۴۰۱ اعلامی از سوی دولت) باید دریافت کند و یک میلیون تومان از مزدش مستقیم به حساب دولت واریز میشود؛ این در حالی است که در سال ۱۴۰۱ سقف معافیت مالیاتی حقوق ۵ میلیون و ۶۰۰ هزار تومان در ماه بوده است.

وضعیت مالیات در بودجه و معافان مالیاتی

سیاستهای سفت و سخت مالیاتی دولت برای طبقات فرودست و اخذ مالیات ۱۰ درصدی از حداقل دستمزد و مالیات ۱۱ درصدی بر ارزش افزوده تمامی کالاهای مصرفی درحالی اخذ میشود که مشوقهای مالیاتی زیادی برای بسیاری از اقشار و گروههای فرادست در کشور وجود دارد.

صرفنظر از فرار مالیاتی گروههای واسطهگر و دلال که مالیات بر عایدی سرمایه برای شناسایی آنها هنوز تایید نشده است، بسیاری از موسسات در قالب خیریه، شرکت فعال در مناطق محروم یا مناطق آزاد، سهم شرکتهای دولتی در پروژههای خاص و مشارکت در برخی برنامهها معاف مالیاتی میشوند. این معافیتها درحالی اعمال میشود که بهطور منطقی لازم است تا کلیه سیاستهای دولتها بر این مبنا شکل بگیرد که از سرمایه و ثروت بزرگ مالیات بیشتری گرفته شود و فعالیتهای غیرمولد بیشترین مواجهه را با نظام مالیاتی داشته باشند تا از این طریق ترجیح صاحبان ثروت به سمت سرمایهگذاری در فضاهای مولدتر دیگر برود.

با این حال به نظر میرسد حرکت سرمایه در حوزه نقل و انتقالات ارضی و مسکن و مستغلات چه در بخش خصوصی و چه در بخش دولتی و نیمه دولتی تابع قوانین سفت و سخت مالیاتی نیست و همانطور که در عمل از مالیات بر عایدی سرمایه و مالیات بر خانههای خالی در حوزه مسکن خبری نیست، در حوزه نقل و انتقالات و معاملات مسکن نیز فضا کاملا برای سوداگری باز بوده و نوعی مصونیت مالیاتی نیز مانند سنوات گذشته وجود دارد. برای مثال؛ طبق تبصره ۱۱ مربوط به ساختمان و راهسازی این مسئله مطرح است که: هرگونه نقل و انتقال دارایی به/از شرکتهای سهامی عام طرح/پروژه صندوقهای سرمایهگذاری غیرمستتقیم و زمین و ساختمان، املاک و مستغلات مشمول مالیات نقل و انتقال با نرخ صفر است. هچنین؛ طبق بند ۳ ماده (ه) تبصره ۱۱ لایحه بودجه ۱۴۰۲: درآمد حاصل از فروش اموال غیرمنقول شامل اراضی، املاک و مستغلات شرکتهای دولتی مشروط به هزینه کرد آن در طرحهای تملک داراییهای سرمایهای نیمه تمام و طرحهای پیشران (!) مشمول مالیات و کسر سهم سود دولت نخواهد بود. این درحالی است که بسیاری از شرکتهای دولتی و نیمه دولتی و پیمانکاران به راحتی میتوانند طرح خود را بهعنوان طرح و پروژه پیشران ثبت کنند. تجربه این مسئله در بحث ثبت شرکتهای دانش بنیان که آنها نیز از معافیتهای مختلف بهرهمند میشدند، وجود داشته و پیش روی ماست.

این نوع ترجیح خاص مالیاتی دولت در بودجه درحالی رخ میدهد که بسیاری بر این باور هستند که در حوزههای توسعه زیرساختی از جمله پروژههای حمل و نقل و امور زیربنایی اخذ مالیات صورت گرفته است. برای نمونه در ماده (د) تبصره ۱۱ لایحه بودجه ۱۴۰۲ آمده است: «هر یک از شرکتها و سازمانهای تابعه وزارت راه و شهرسازی در حوزه حمل و نقل مکلف هستند تا صددرصد از سود خود را پس از کسر مالیات ۵۰ درصدی (!) از سود، به حساب صندوق توسعه حمل و نقل واریز کنند.»

اینکه خود حساب صندوق توسعه حمل و نقل چه مسیری را برای منابع شرکتهای فعال در زمینه پروژههای راهسازی ایجاد میکند یک بحث است و مالیات ۵۰ درصدی بحث دیگری است که در جای خود نیازمند موشکافی است. این درحالی است که دولت منابع پروژههای عمرانی و زیرساختی را بسیار دیر پرداخت میکند و مشمول معوقاتی میسازد که در روند تورمی اقتصاد با کاهش ارزش قابل ملاحظه روبهرو میشوند.

اخذ این مالیات درحالی رخ میدهد که در بند (و) تبصره ۱۲ بودجه پیشنهادی دولت همچنان معافیتهای مالیاتی بر اشخاص مالک در مستغلات که فاقد درآمد دیگری به جز مستغلات مذکور هستند، همچنان وجود دارد. همچنین نقل و انتقال اموال و داراییها از شرکتهای توزیع نیروی برق نیز طبق بند (و) تبصره ۱۵ مربوط به شرکتهای حوزه انرژی و هستهای، معاف از مالیات است. ضمن اینکه طبق بند (ج) تبصره ۱۷ بخش رفاه و سلامت بودجه امسال: «خیریههای خصوصی و دولتی برمبنای استعلام وزارت کار معاف از مالیات هستند.»

تشدید نارضایتی در پس افزایش ۵۷ درصدی نرخ مالیات

سیاست جدید مالیاتی دولت و گرایش به اخذ مالیات از طبقات متوسط و رو به پایین جامعه درحالی است که برخی انتقادات به بخش مالیاتی بودجه از سوی مجلس نیز شروع شده است. محسن پیرهادی (نماینده مردم تهران در مجلس) در این رابطه با بیان اینکه: بر اساس لایحه بودجه سال آتی قرار است مالیات ۵۷ درصد افزایش پیدا کند و مردم باید نسبت به سال قبل بیشتر مالیات بدهند در حالی که حقوق کارمندان بر اساس همین لایحه رشد ۲۰ درصدی داشته است، تاکید کرده است: در روند افزایش مالیاتها و وعده دولت برای توزیع عادلانه درآمدها یک تناقض رویکردی بروز کرده است، افزایش مالیات منجر به توزیع عادلانه درآمد نمیشود چراکه افزایش نرخ مالیاتها مستقیم روی توان خرید مردم اثر میگذارد و منجر به کاهش قدرت خرید مردم به ویژه در دهکهای پایین درآمدی میشود.

وی افزود: افزایش ۵۷ درصدی مالیات در کنار رشد حداکثر ۱۰ درصدی یارانهها در بودجه سال آتی اقدام درستی حداقل در شرایط فعلی کشور نیست و حاصلی جز افزون شدن فشار به خانوارها و بروز نارضایتیهای اقتصادی و معیشتی در جامعه نخواهد داشت. وقتی درآمدهای نجومی حاصل از سوداگری و دلالی مسکن، پول و ارز و خودرو و. . وجود دارد، شبکههای ثروت نیروهای خود را در مراجع تصمیمگیر قدرت پیدا میکنند و میتوانند از طریق حمایتهای اقتصادی مختلف گرایشاتی را در مراکز تصمیم ساز تغییر دهند یا حتی با فشار و زور خود از پیگیریهای بخشهای دلسوز درون دولت و مجلس جلوگیری کنند.

فقدان سخنگو و توان چانهزنی؛ عامل تبعیض مالیاتی

آلبرت بغزیان (استاد اقتصاد دانشگاه تهران) با اشاره به وضعیت نظام مالیاتی کشور در سند بودجه سالهای اخیر و در دولتهای گذشته و فعلی اظهار کرد: ما به عنوان افراد کارشناس خارج از دولت اطلاع دقیقی نمیتوانیم در رابطه با علت تعریف ردیفهای مختلف بودجهای داشته باشیم اما یک روند علمی میتوان از روند جابهجایی مالیات در بودجه سالهای مختلف کشور تنظیم کرد که در آن نشان داد اقشاری که قبلا مالیات میدادند قرار است دوباره مالیات دهند، اما آن بخش غیرمولد دارای فرار مالیاتی یا معاف از مالیات کماکان از زیر چاقوی مالیات در بودجه عبور کردند.

این کارشناس مسائل اقتصادی تصریح کرد: با دنبال کردن نرخ مالیاتی سالهای قبل میتوان حدس زد که مالیات درباره حقوق بگیرها چه تغییراتی کرده و چه تغییری در آینده برای آن رخ خواهد داد. تغییر نسبتهای نرخ مالیات در اینجا به روابط پیچیدهای برمیگردد. برای مثال در بودجه سالهای قبل میزان مشارکت بخش خصوصی در مالیات ۴۰ درصد بوده و در بودجه امسال گویا به نزدیک ۸۰ درصد نیز افزایش یافته است. باید تردید کرد که چه اتفاقی افتاده که به صورت ناگهانی چنین تحویلی در سیاستهای مالیاتی رخ داده است؛ زیرا ما تغییر ساختاری و مبنایی در اقتصادمان نداشتیم. به عبارت بهتر یا دولتیها دارای معافیت مالیاتی بیشتر شدند یا دولت نمیخواهد تلاش بیشتری کند تا منابع مالیاتی خود را بیشتر در دسترس نظام مالیات ستانی قرار دهد.

وی افزود: یک احتمال دیگر این است که مودیان مالیاتی بخش خصوصی بسیار بیشتر شده باشند که باعث شود سهم شرکتهای دولتی از مالیات کاهش و سهم بخش خصوصی از مالیات دهی دو برابر شده باشد. اگر چنین باشد باید به عنوان یک ملاحظه در خود سند بودجه یا در توضیح مسئولان به صورت رسمی قید شده و شفاف گزارش شود که این میزان تغییرات بودجهای حاصل از چیست؟ بودجههای فرهنگی عجیب و غریب افزوده شده نیز در جای خود قابل بحث است که اینجا به آن نمیپردازیم و خوب بود اگر آنها نیز فعالیت اقتصادی دارند (که قطعا دارند) دولت از آنها نیز مالیات متناسب اخذ کرده و صرفا به آنها بودجه اختصاص نمیداد.

بغزیان تصریح کرد: در شرایطی که برخی نهادهای بازرسی و نظارتی حساس کشور مانند شورای رقابت بودجه حدود ۱۷ میلیارد تومانی دارند، برخی موسسات که فقط مصرف بودجه دارند، رقمهای بالای هزار میلیارد تومان دریافت کردند. برخی از موسسات ارگانهای دریافت کننده بودجه، خود فعالیت اقتصادی بالا دارند و از آگهیها، درآمدها، تبلیغات و شرکتهای اقماری خود به حدی پول درمیآورند که باید مشمول مالیات بالاتر باشند.

این استاد دانشگاه تهران با اشاره به اینکه «گروههای قدرتمند خارج از فضای دولت نیز بسیار قدرتمند بوده و از زیر بار مالیاتپردازی فرار میکنند که متعلق به گروههای ذینفوذ بخش خصوصی هستند» اظهار کرد: در یک چیز نباید شک کرد و آن این است که وقتی درآمدهای نجومی حاصل از سوداگری و دلالی مسکن، پول و ارز و خودرو و. . وجود دارد، شبکههای ثروت نیروهای خود را در مراجع تصمیمگیر قدرت پیدا میکنند و میتوانند از طریق حمایتهای اقتصادی مختلف گرایشاتی را در مراکز تصمیم ساز تغییر دهند یا حتی با فشار و زور خود از پیگیریهای بخشهای دلسوز درون دولت و مجلس جلوگیری کنند. طرح قانون مالیات بر عایدی سرمایه (مخصوص سوداگران) و متوقف شدن آن تنها یک چشمه کوچک از قدرت گروههای فشار اقتصادی بوده است. این گروهها مدافع معافیتهای مالیاتی اقشار خاص میمانند.

بغزیان افزود: در مقابل گروههایی از جامعه که توان چانهزنی، لابیگری و فشار نداشته و سازمانهای مردم نهاد ضعیفی دارند، این امکان را ندارند که برخی معیارهای دوگانه در مالیات ستانی را علیرغم شعار دفاع از مستضعفان دولتیها و مجلسیها را تغییر داده و از طریق فشار افکار عمومی و اقناع ذهنی تلاش کنند تا سیاستهای مالیاتی به سودشان و به زیان سوداگران تغییر کنند. بخشهای زحمتکش جامعه از جمله کارگران و کارمندان رده میانی و پایینتر از جمله این افراد و گروهها هستند که به نوعی در مراکز تصمیمگیری بیصدا هستند و همین موجب برخی تبعیضها به ویژه در بخش مالیاتستانی شده است؛ بخشی که در همه کشورها خود عامل تعادل میان معاش طبقات جامعه بوده است.

وی در پایان تصریح کرد: کارگران، فرودستان و افراد حقوق بگیر ثابت فاقد قدرت لازم برای ایجاد نمایندگی برای خویش هستند. ضمن اینکه مالیات بر ارزش افزوده نیز عملا روی تمامی سبد معاش خانوار میآید و بیشترین فشار را روی سبد حداقل معیشت گروههایی میآورد که عمده اقلام مصرفیشان بهطور کامل تحت پوشش مالیات برارزش افزوده است. این وضعیت درحالی است که معمولا اقشاری که فشار مالیاتی کمتری میبینند، بیش از سایرین به مالیات اعتراض میکنند و اساس مالیات ستانی که اتفاقا خوب است را نیز زیر سوال میبرند.

به تبعیض مالیاتی به زیان کارگران پایان داده شود

عبدالله مختاری (عضو علی البدل هیات مدیره کانون بازنشستگان تهران) با اشاره به وضعیت جامعه کارگری و بازنشستگی کشور در برابر سیاستهای مالیاتی دولت در بودجه گفت: کارگران و بازنشستگان کشور در همه جا مالیات خود را با محاسبات دقیق و چند برابر جدیتر از سایر اقشار پرداخت میکند. صرفنظر از اینکه تورم خود مالیاتی است که دولت از افراد دارای حقوق ثابت دریافت میکند، بحث مالیات بر حقوق و مالیات بر ارزش افزوده از جمله مواردی است که به شدت روی دوش کارگران و زحمتکشان و بازنشستگان جامعه سنگینی میکند.

مختاری با بیان اینکه «کارگران و بازنشستگان قبل از دریافت حقوق و قبل از مصرف کالا و خدمات مختلف مالیات خود را پرداخت میکنند» اظهار کرد: سقف مالیاتی ۷ میلیون تومانی اعلام شده توسط رئیس جمهور در بودجه بسیار عجیب است زیرا این سقف برای سال آینده مطرح شده و این درحالی است که بسیاری از کارگران همین امسال نیز این میزان حقوق را دریافت میکنند. با افزایش ۲۰ درصدی مزد شش میلیون تومانی امسال نیز شاهد آن خواهیم بود که بازنشستگان متوسط بگیر و حداقل بگیر نیز مشمول اخذ مالیات بر حقوق خواهند بود.

این فعال کارگری تصریح کرد: با وجود خط فقر نزدیک به ۱۵ میلیون تومانی اعلام شده از سوی وزارت کار، این میزان مالیات بر حقوق اساسا چیزی در سفره کارگران باقی نخواهد گذاشت و این درحالی است که ارقام دیگری چون «حق مسکن» موجود در احکام حقوقی و مزدی نیز کاملا نمایشی است. دولت به جای آنکه به کارگران بال بدهد، همان برگهای موجود بر بدن کارگر و بازنشسته را با این نوع سیاستهای مالیاتی خواهد کند. این درحالی است که نظام مالیاتی باید کاملا متناسب با دهکهای درآمدی تغییر کند و نباید به گونهای اخذ شود که دولت دوباره برای کمک به همین اقشار مجبور باشد تا به شکل صدقهای، یارانه و کمک هزینه و وام و. . به خانوارها بدهد.

وی با تاکید بر فقدان راهبرد مالیاتی در دولت مانند دولتهای پیشین گفت: نوعی نابسامانی در تصمیمگیری مالیاتی طی سالهای اخیر داشتیم که دولت برای علاج آن باید به تعریف درست مسائل بپردازد. ما کارگرانی را داریم که به دلیل مالیات از اضافه کاری میترسند و پیشنهاد جذب اضافه کار را به این دلیل که دولت از اضافه کار نیز مالیات کسر میکند رد کرده و قبول نمیکنند. این درحالی است که دولت علاوه بر ادعای دفاع از عدالت، مدعی ضرورت احیای واحدهای راکد و افزایش ظرفیتهای تولیدی است و این سیاست مالیاتی دقیقا با افزایش بهرهوری و ساعت کاری و افزایش انگیزه برای کار بیشتر در میان نیروی کار جامعه تضاد دارد.

مختاری با بیان اینکه «در جامعه کارگری از هر مبلغی مزد بیشتر شود، نرخ مالیات نیز تغییر میکند» اظهار کرد: به عبارت بهتر آن کارگر حرفهای و درجه یک کارآزموده که به خاطر شغل خاص خود و شرایط کاری مزد ۱۵ میلیون تومانی و بیشتر میگیرد، نرخ مالیاتی بیشتر و به صورت مالیات پلکانی پرداخت میکند و این نیز انگیزه کارگران برای پیشرفت شغلی و پرداخت حق بیمه با نرخ بالاتر به صندوقهای بازنشستگی و همچنین افزایش مهارت را از بین میبرد.

این عضو علی البدل کانون بازنشستگان تهران با اشاره به وجود اجحاف در نظام مالیاتی مربوط به کارگران اظهار کرد: کارگری که اضافه کار میکند و از فراغت خود میزند، عملا باید توسط دولت تشویق شده و با مالیات مجازات نشود. مالیات باید تنها بر پایه حقوق بالای ۷ میلیون تومان کسر شود. ضمن اینکه ما به خود رقم ۷ میلیون تومان نقد جدی داریم و آن را غیرمنطقی میدانیم و حداقل بگیران نباید مالیات بدهند. ما همچنین نباید به مزایا و عیدی و حق عائلهمندی نیز مالیات ببندیم و این نکاتی است که باید در سیاستگذاریها مورد توجه قرار گیرد.

کد مطلب: 383417