تاریخ انتشار : ۱۴۰۱/۱۱/۲۵ ساعت ۱۲:۳۵

کد مطلب : ۳۸۷۲۶۳

با آشنایی درگاه پرداخت، کنترل کامل بر روی فروش آنلاین خود ایجاد کنید

گروه کسب و کار: درگاه پرداخت روشی برای ایجاد فروش آنلاین در تجارت الکترونیک است، با درگاه پرداخت آشنا شوید و کسب و کار خود را به شبکه بانکی متصل نمایید.

با گسترش خریدهای اینترنتی، روشهای پرداخت نوینی به وجود آمدند. روشهای سنتی نظیر عملیات کارت به کارت و امثالهم، به منظور خریدهای غیرحضوری مناسب نبودند و به دلایل مختلفی توصیه نمی شدند. از این رو روش پرداخت جدیدی تحت عنوان درگاه پرداخت اینترنتی به میان آمد. به این ترتیب اکنون استفاده از درگاه پرداخت، به خصوص در تجارت الکترونیک، روش رایجی به حساب میآید. کسب و کارها، چه آنهایی که دارای وبسایت اینترنتی هستند و چه آنهایی که در بستر شبکههای اجتماعی مشغول به کارند، یکی از اشکال مختلف درگاه پرداخت را به منظور انجام تراکنش به مشتریان خود ارائه میکنند.

درگاه پرداخت چیست؟

درگاه پرداخت اینترنتی، یک سرویس الکترونیکی مالی جدید به شمار میرود که برای انجام تراکنشهای آنلاین به صاحبان کسب و کار ها کمک میکند. ولی در واقع کارکرد و سازکار اصلی درگاه پرداخت، رشد و توسعهی کسب و کارهایی است که در بستر اینترنت فعالیت میکنند. به طور دقیقتر، این روش پرداخت به مشتریان این نوع کسب و کارها این امکان را میدهد تا پس از انتخاب محصول یا خدمات مد نظرشان در وبسایتها و فروشگاههای اینترنتی مختلف، به کمک سرویس درگاه پرداخت، وجه مورد نظر را برای فروشنده یا همان صاخب فروشگاه واریز نمایند.

برای این منظور بدیهیاتی همچون دسترسی به اینترنت و برخورداری از کارت بانکی عضو شتاب و نیز رمزپویا ضروری است. لازم به ذکر است که سرویسهای درگاه پرداخت به طور معمول فرآیند واریز وجه را برای کاربران بسیار ساده و راحت میکنند؛ بدین معنا که مشتری بدون نیاز به مراجعه به بانک یا دستگاه ATM به سادگی و تنها به وسیله گوشی هوشمند خود، عملیات واریز وجه را میتواند نهایی کند.

با این اوصاف، به کارگیری سرویس درگاه پرداخت در تمامی اشکال آن برای هر دو طرف یک خرید اینترنتی، صرفهجویی در زمان و انرژی را به همراه دارد. در این لحظه، بهطور کلی درگاههای پرداخت اینترنتی به دو صورت در اختیار صاحبان فروشگاههای اینترنتی قرار می گیرند که عبارند از درگاه پرداخت مستقیم و درگاه پرداخت واسط. در ادامه ابتدا با تفاوتهای کلیدی و اساسی این دو نوع سرویس درگاه پرداخت و پس از آن، با مزایا و کارکردهای درگاه واسط آشنا میشوید.

معرفی درگاه پرداخت مستقیم درگاه

در کل سرویسهای درگاه پرداخت مستقیم از طریق شرکتهایی ارائه میشوند که در زمینهی فعالیتهای مالی و بانکی به نوعی نامآشنا هستند. این شرکتها را تحت عنوان PSP میشناسند. PSP در واقع مخفف عبارت Payment Service Provider و به معنای ارائه دهندهی خدمات پرداخت میباشد.

شرکتهای PSP همانطور که از نام آنها مشخص است، به طور کاملا مستقیم با بانکهای معتبر در ارتباط هستند و زیرمجموعهی آنها بهشمار میروند. همچنین نکته مهم در رابطه با این شرکتها این است که تمامی آنها تحت نظارت شبکهی سراسری شاپرک فعالیت میکنند. در صورتی که به سایت شاپرک مراجعه نمایید، قادر به مشاهده نام ۱۲ شرکت PSP معتبر و فعال در ایران خواهید بود که ما نیز در ادامه به آنها اشاره خواهیم کرد:

• شرکت آسان پرداخت پرشین (آپ)

• شرکت الکترونیک کارت دماوند

• شرکت به پرداخت ملت

• شرکت پرداخت الکترونیک پاسارگاد

• شرکت پرداخت الکترونیک سامان

• شرکت پرداخت نوین آرین

• شرکت تجارت الکترونیک پارسیان

• شرکت پرداخت الکترونیک سداد

• شرکت سایان کارت

• شرکت فن آوا کارت

• شرکت کارت اعتباری ایران کیش

• شرکت پرداخت الکترونیک سپهر

معرفی درگاه پرداخت واسط

درگاه پرداخت واسط نوع دیگری از سرویس درگاه پرداخت اینترنتی محسوب میشود که توسط شرکتهای پرداختیار نظیر شرکت رایان پی، به متقاضیان ارائه میشود. شرکتهای معتبر فعال در حوزه ارائه درگاه پرداخت واسط به نوعی حکم واسطهای میان متقاضیان و بانکها هستند. از این رو خدمات آنها به درگاه پرداخت واسط مشهور است. اما نکتهای که در این میان قابل ملاحظه میباشد این است که درگاههای پرداخت واسط نیز زیر نظر بانک مرکزی و سیستم سراسری شاپرک فعالیت میکنند. همچنین شرکتهای پرداخت امکان ارائه درگاه مستقیم را نیز با عنوان درگاه اختصاصی ارائه میکنند.

درگاه پرداخت واسط یا مستقیم

همانطور که پیشتر اشاره کردیم، به منظور انتخاب بهترین سرویس درگاه پرداخت اینترنتی، میبایست نقاط تفاوت این دو نوع درگاه پرداخت را به طور کامل بشناسیم. در کل شرکتها، فروشگاهها و برندهای معروف، عموما از درگاه پرداخت مستقیم استفاده میکنند و کسب و کارهای کوچک و نوپا از سرویس درگاه پرداخت واسط بهره میبرند. اگر بخواهیم به دلایل تفاوت این انتخابها بپردازیم، میتوان به مدتزمان دریافت درگاه پرداخت اشاره کرد.

به طور کلی روند اخذ سرویس درگاه پرداخت واسط در مقایسه با درگاه پرداخت مستقیم راحتتر است و میتواند در بازه زمانی بسیار کوتاهی انجام بپذیرد. اما همین فرآیند برای دریافت درگاه پرداخت مستقیم بسیار طولانی خواهد بود و گاهی ۲ تا ۳ هفته به طول میانجامد. چنانچه بخواهیم نتیجهگیری کلی از این موضوع ارائه دهیم، میتوان گفت که همهی کسب و کارها به خصوص کسب و کارهای کوچک از شرایط لازم به منظور دریافت درگاه مستقیم برخوردار نیستند.

اخذ نماد اعتماد، چالشی برای دریافت درگاه مستقیم

دریافت نماد اعتماد الکترونیک از عوامل اصلی دشوارتر و طولانیتر شدن اخذ سرویس درگاه پرداخت مستقیم به شمار میرود. در واقع برخورداری از نماد اعتماد به منظور دریافت این نوع از درگاه پرداخت اینترنتی ضروری است. البته لازم به ذکر است که برای بعضی از سرویسهای درگاه واسط برخی از شرکتهای ارائه دهنده خدمات پرداخت نیز این موضوع اخیراً اجباری شده است. اما هنوز طیف وسیعی از کسب و کارهای اینترنتی کوچک قادر به اخذ درگاه پرداخت واسط بدون نیزا به اینماد یا همن نماد اعتما الکترونیکی هستند.

قابلیت نمایش برند

تفاوت عمدهی دیگری که در میان درگاه مستقیم و واسط و در واقع از تفاوت در ساختار گرافیکی این دو نوع سرویس بر آمده، این است که درگاه پرداخت مستقیم یا اختصاصی این امکان را در اختیار کاربران و متقاضیان قرار میدهد تا بتوانند برند خود را در صفحه پرداخت و به مشتریان نمایش دهند. این قابلیت میتواند در نقش یک فرآیند تبلیغاتی نیز بسیار کارآمد باشد.

پیگیری دقیق تراکنشها

یکی دیگر از تفاوتهای میان این دو سرویس در پیگیری دقیق تراکنشها مشخص میشود. چنانچه از سرویس درگاه پرداخت واسط برای کسب و کار خود استفاده میکنید، روشهایی به منظور پیگیری سریع تراکنشها در اختیار شما قرار خواهد گرفت. اما اگر از درگاه مستقیم بهره میبرید، حداقل تا ۲۴ ساعت دسترسی به تراکنشها برای شما امکانپذیر نخواهد بود. این قابلیت و ویژگی منحصر به فرد یکی از عواملی به شمار میرود که درگاه پرداخت واسط را در مقایسه با درگاه پرداخت مستقیم، از نظر صاحبان کسب و کارها مناسبتر میسازد.

کارمزد انواع سرویسهای درگاه پرداخت

تا به این لحظه سرویسهای درگاه پرداخت مستقیم، در ازای تراکنشهای مختلف هیچ کارمزدی دریافت نمیکنند. از طرف دیگر، درگاههای واسط در ازای هر تراکنش، مبلغ مشخصی را به عنوان کارمزد لحاظ میکنند. البته این کارمزدها دارای سقف محدودی هستند و به نوعی حق الزحمهی شرکت ارائه دهنده خدمات پرداخت درگاه در ازای خدماتی که ارائه میدهند به حساب میآیند.

همچنین سرویس درگاه پرداخت واسط این قابلیت را برای متقاضیان فراهم میکند تا بتوانند مرجع درگاه پرداخت مد نظر را انتخاب نمایند. بدین معنا که کارمزد تراکنشهای صورت گرفته را مشتری پرداخت کند یا فروشنده.

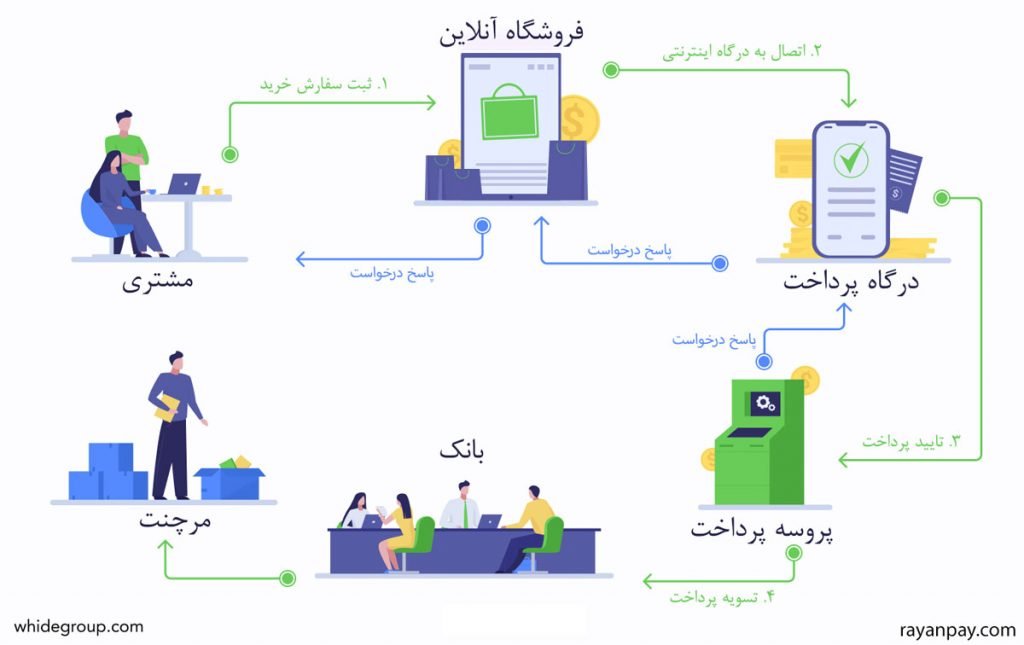

سازکار درگاه پرداخت اینترنتی

با نظر به مطالبی که تا به اینجا در رابطه با انواع سرویس درگاه پرداخت اینترنتی شرح دادهایم، حال بهتر قادر به درک سازکار و چگونگی کارکرد درگاه پرداخت خواهید بود. قبل از ارائه مطالب بیشتر درباره نحوهی عملکرد درگاه پرداخت اینترنتی، میبایست این نکته را دوباره یادآور شویم که اصولا تمامی شرکتهای ارائه دهنده خدمات پرداخت، تحت پوشش و زیر نظر شبکهی شاپرک فعالیت میکنند. در حقیقت شبکهی سراسری شاپرک تمام شرکتهای ارائه دهندهی خدمات پرداخت و ترمینالهای فروش آنها را در سیستمی یکپارچه جمعآوری کرده و امکان نظارت متمرکز بر آنها را فراهم میسازد. با این تفاسیر، نحوه عملکرد سرویس درگاه پرداخت اینترنتی دارای مراحل متعددی است که در ادامه به آنها اشاره میکنیم.

در مرحلهی اول و در ابتدا، مشتری فروشگاه اینترنتی یا وبسایت پذیرنده سفارشها، خدمات یا محصولات مورد نظر خود را انتخاب و به سبد خرید اضافه میکند. در ادامه و از طریق کلیک بر روی گزینهی پرداخت وجه، به صفحهی پرداخت هدایت میشود. در این مرحله مشتری میبایست اطلاعات مورد نیاز درگاه را نظیر شمارهی کارت عضو شتاب، رمز اینترنتی و کداعتبار سنجی کارت خود را در بخشهای مربوطه وارد کند. در ادامه اطلاعات مشتری ثبت شده و برای شرکت ارائه دهندهی خدمات پرداخت ارسال میشود. سپس دادههای رمزگذاری شده از طریق شرکت خدمات پرداخت برای بانک مورد نظر (بانک صادرکنندهی کارت اعتباری مشتری) ارسال میشود. در این مرحله، فرآیند احراز هویت توسط بانک انجام میشود و سپس اعلان تایید یا عدم تایید هویت برای شرکت ارائهدهنده ارسال میشود. چنانچه احراز هویت مشتری مورد تایید قرار گیرد، تاییدیه مذکور توسط شرکت خدمات پرداخت برای سایت پذیرنده ارسال میشود. در آخر نیز مبلغ تعیین شده از حساب خریدار کسر و به حساب فروشنده واریز میشود. بهتر است که بدایند تمامی این مراحل تنها در حدود ۲ الی ۵ ثانیه زمان میبرد.

میزان امنیت درگاه پرداخت

امنیت سرویس درگاه پرداخت اینترنتی که بر میگزینید، مسئله بسیار مهمی است. پیشنهاد میکنیم از شرکتهای معتبر و شناخته شده ارائه دهندهی سرویس درگاه پرداخت، نظیر شرکت رایان پی این سرویس را اخذ نماید. چراکه این شرکتها زیرساختهای امنیتی ایده آلی را برای درگاه پرداخت خود در نظر میگیرند و از سیستمهای امنیتی قوی به این منظور بهره میبرند. با توجه به اینکه آمار کلاهبرداریهای مربوط به حوزه تراکنشهای آنلاین به مقدار قابل توجهی بالا رفته است، امنیت بالای سرویس درگاه پرداخت میتواند منجر به جلوگیری از حملات فیشینگ و آسیب به کسب و کار شما شود.

با این اوصاف بهتر است درگاهی را انتخاب نمایید که با ویژگیهای امنیتی شخصی همچون احراز هویت دو مرحلهای، تایید آدرس، صفحهی ورود ایمن و بازیابی رمز عبور، سازگاری کامل داشته باشد. در آخر نیز با بررسی و تحلیل رزومهی فعالیت شرکت ارائه دهنده خدمات پرداخت، وضعیت اعتماد و امنیت سرویس درگاه از دیدگاه مشتریان را در نظر بگیرید.

لینک پرداخت چیست و چه کاربردهایی دارد؟

یکی از اشکال محبوب و پرکاربرد سرویسهای پرداخت آنلاین که توسط شرکتهای ارائهدهنده معتبر در صنعت پرداخت به متقاضیان ارائه داده میشود، سرویس لینک پرداخت نام دارد. لینک پرداخت به درگاه بدون سایت شهرت دارد. این یعنی امکان استفاده از این سرویس برای تمامی کسب و کارهایی که از وبسایت اینترنتی برخوردار نیستند فراهم است. لینک پرداخت مزایا و کاربردهای منحصربفردی دارد که مهمترین آن دسترسی آسان مشتریان به آن است. یعنی اینکه تمامی صاحبان فروشگاههای فعال در بستر اینترنت و صفحات مجازی قادر به ارسال لینک پرداخت مد نظر برای مشتریان خود هستند.

به طور مثال از طریق پیامک، ایمیل و یا هر پیامرسانی که دارند میتوانند لینک پرداخت را در اختیار مشتریان قرار دهند. آنگاه مشتری نیز میتواند با کلیک بر روی لینک ارسالی و مراجعه به صفحهی پرداخت، تراکنش خود را نهایی کند. لینک پرداخت از بهترین گزینهها برای عملیات پرداخت در محل محسوب میشود. با این اوصاف پیکهای موتوری به راحتی میتوانند با کمک سرویس لینک پرداخت، دستگاههای کارتخوان را کنار گذاشته از روشهای نوین بهره ببرند.

به منظور پرداخت در محل، این قابلیت وجود دارد که یک QR کد در اختیار مشتری قرار داده تا بتواند با اسکن آن، وارد صفحه پرداخت شده و عملیاتهای لازم را انجام دهد. علاوه بر این، میتوان لینک پرداخت را همزمان با ارسال بسته محصول توسط پیک، برای مشتریان ارسال کرد. از طرفی پنل مدیریتی لینک پرداخت، از قابلیتها و امکانات کاربردی که پیشتر به آنها پرداختیم مانند امکان گزارشگیری و تسهیم برخوردار میباشد. همچینین همواره این امکان برای صاحبان کسب و کارها فراهم خواهد بود تا بتوانند به وسیله ایجاد آیتمهای مالی، فعالیتهای تجاری خود را در فضای مجازی و شبکههای اجتماعی گسترش داده و تبلیغات مناسب و موثری را انجام دهند. در حقیقت آیتمهای مالی در کنار اینکه به مانند یک بروشور تبلیغاتی عمل میکنند، لینک پرداخت را نیز پیشاپیش به دست مشتریان میرسانند.

ویژگی ها و کارکردهای جانبی درگاه پرداخت واسط

علاوه بر تمامی ویژگیهایی که از درگاه پرداخت واسط نام بردیم، مزایا و قابلیتهای کاربردی جانبی درگاه پرداخت واسط را نیز در ادامه بر میشماریم:

گزارشگیری : امکان گزارشگیری از ویژگیهای بسیار کاربردی و مهم در پنل مدیریتی درگاه پرداخت واسط محسوب میشود. به وسیله این قابلیت، امکان گزارشگیری از صورت پذیرفته بر اساس زمانبندی دلخواه به راحتی برای صاحبان کسب و کارها امکانپذیر میشود. گزارشگیری به صاحبان کسب و کارهای اینترنتی این قابلیت را میدهد تا بتوانند فرآیند فروش خود را در کمترین زمان ممکن رصد کنند و حتی به یک آنالیز فروش کاملا استاندارد و دقیق دسترسی داشته باشند.

تسهیم: یکی دیگر از قابلیتهای سرویس درگاه پرداخت که کاربرد وسیعی بسیاری دارد، قابلیت تسهیم سهم افراد ذینفع، در یک مجموعه میباشد. در حقیقت این امکان به مدیر مالی شرکتها و کسب و کارهای اینترنتی مختلف اجازه میدهد تا با امکان تسهیم، سهم هر کدام از ذینفعها را از تراکنشهای انجام شده و بر اساس قراردادی هوشمند و به صورت کاملا خودکار به حساب شخصی آنها واریز کنند.

قابلیت تسهیم منجر به بالا بردن سرعت عمل در تسویه و نیز صرفه جویی در زمان و هزینه فرآیندهای حسابداری میشود.

شخصیسازی سرویس درگاه: سرویس درگاه پرداخت واسط یک قابلیت تبلیغاتی بسیار موثر به نام شخصیسازی دارد. در واقع صاحبان کسب و کارها و فروشگاههای تجاری در بستر اینترنت میتوانند لوگوی مخصصوص برند خود را بر روی درگاه پرداخت تنظیم کنند. این امکان در کنار اینکه منجر به بیشتر دیده شدن برند تجاری کسب و کار مد نظر میشود، همچنین آن را در قالبی حرفهای و قابل اعتمادتر به مشتریان معرفی میکند.

سقف بلند پرداخت آنلاین: در قالب نکته نهایی میبایست به امکان سقف پرداخت در هر تراکنش اشاره کنیم. چنانچه قصد دارید از سرویس درگاه پرداخت برای کسب و کارتان بهره ببرید، به ویژگی سقف پرداخت 100 میلیون تومانی آن توجه کافی داشته باشید. این امکانِ کاربردی بسیار مفیدی در هر کسب و کار اینترنتی است که میتواند به افزایش درآمد بیانجامد. در واقع مشتریان کسب و کارهای مختلف به ازای هر کارت بانکی، با کمک قابلیت مذکور، قادر به خرید اینترنتی تا سقف 100 میلیون تومان خواهند بود.

با این تفاسیر انتخاب درگاه پرداخت مناسب، علاوهبر اینکه روند مراودات مالی در میان مشتریان و فروشندگان را آسانتر میسازد، همچنین به وضوح سبب افزایش درآمد کسب و کارهای فعال در این حوزه خواهد شد.

به منظور مطالعهی مطالب بیشتر در رابطه با حوزهی درگاه پرداخت، میتوانید به مقالات مربوطه از همین سایت مراجعه کنید.

مراحل اخذ سرویس درگاه پرداخت واسط

به طور کلی هدف از تشکیل شرکتهایی که در حوزهی خدمات پرداخت فعالاند و سرویس درگاه پرداخت واسط را در اختیار متقاضیان قرار میدهند، تسهیل مراحل و فرآیند اخذ درگاه پرداخت برای کسب و کارهای نوپا و استارتآپهای کوچک است. با این وصف در ادامه دریافت خواهید کرد که بر اساس قوانین مربوطه، صاحبان کسب و کارهای کوچک و سایتهای تجاری نوپا، به منظور اخذ سرویس درگاه پرداخت واسط مراحل سادهای را در پیش روی خود خواهند داشت. برای این منظور بر متقاضیان طی نمودن مراحل زیر ضروری خواهد بود:

۱. در مرحله اول میبایست از طریق وبسایت ارائهدهنده خدمات پرداخت درخواست خود را ثبت کنید. در حقیقت پس از آنکه شرکت مورد نظرتان که در حوزه ارائه خدمات پرداخت فعالیت میکند را انتخاب کردید، به سایت آن مراجعه کرده و فرم ثبت درخواست را تکمیل نمایید. سایت درگاه پرداخت رایان پی : https://rayanpay.com

۲. پس از ثبت درخواست در سایت شرکت مذکور، با بارگذاری مدارک و اطلاعات هویتی خود، فرآیند احراز هویت را به انجام رسانید.

۳. مرحله سوم و مرحلهی نهایی نیز پس از تایید احراز هویت شما انجام میشود و آن هم نصب و راهاندازی سرویس درگاه پرداخت واسط بر روی وبسایت است که به سادگی و بدون نیاز به دانش فنی خاصی صورت میپذیرد.

در عینحال بهتر است این نکته را نیز یادآور شویم که بر اساس قوانین جدید که اشارهای نیز به آنها داشتیم، اخذ درگاه پرداخت واسط از برخی شرکتهای معتبر ارائه دهندهی این خدمات، در حال حاضر نیاز به داشتن کدمالیاتی و نماد الکترونیک دارد.

درگاه پرداخت چیست؟

درگاه پرداخت اینترنتی، یک سرویس الکترونیکی مالی جدید به شمار میرود که برای انجام تراکنشهای آنلاین به صاحبان کسب و کار ها کمک میکند. ولی در واقع کارکرد و سازکار اصلی درگاه پرداخت، رشد و توسعهی کسب و کارهایی است که در بستر اینترنت فعالیت میکنند. به طور دقیقتر، این روش پرداخت به مشتریان این نوع کسب و کارها این امکان را میدهد تا پس از انتخاب محصول یا خدمات مد نظرشان در وبسایتها و فروشگاههای اینترنتی مختلف، به کمک سرویس درگاه پرداخت، وجه مورد نظر را برای فروشنده یا همان صاخب فروشگاه واریز نمایند.

برای این منظور بدیهیاتی همچون دسترسی به اینترنت و برخورداری از کارت بانکی عضو شتاب و نیز رمزپویا ضروری است. لازم به ذکر است که سرویسهای درگاه پرداخت به طور معمول فرآیند واریز وجه را برای کاربران بسیار ساده و راحت میکنند؛ بدین معنا که مشتری بدون نیاز به مراجعه به بانک یا دستگاه ATM به سادگی و تنها به وسیله گوشی هوشمند خود، عملیات واریز وجه را میتواند نهایی کند.

با این اوصاف، به کارگیری سرویس درگاه پرداخت در تمامی اشکال آن برای هر دو طرف یک خرید اینترنتی، صرفهجویی در زمان و انرژی را به همراه دارد. در این لحظه، بهطور کلی درگاههای پرداخت اینترنتی به دو صورت در اختیار صاحبان فروشگاههای اینترنتی قرار می گیرند که عبارند از درگاه پرداخت مستقیم و درگاه پرداخت واسط. در ادامه ابتدا با تفاوتهای کلیدی و اساسی این دو نوع سرویس درگاه پرداخت و پس از آن، با مزایا و کارکردهای درگاه واسط آشنا میشوید.

معرفی درگاه پرداخت مستقیم درگاه

در کل سرویسهای درگاه پرداخت مستقیم از طریق شرکتهایی ارائه میشوند که در زمینهی فعالیتهای مالی و بانکی به نوعی نامآشنا هستند. این شرکتها را تحت عنوان PSP میشناسند. PSP در واقع مخفف عبارت Payment Service Provider و به معنای ارائه دهندهی خدمات پرداخت میباشد.

شرکتهای PSP همانطور که از نام آنها مشخص است، به طور کاملا مستقیم با بانکهای معتبر در ارتباط هستند و زیرمجموعهی آنها بهشمار میروند. همچنین نکته مهم در رابطه با این شرکتها این است که تمامی آنها تحت نظارت شبکهی سراسری شاپرک فعالیت میکنند. در صورتی که به سایت شاپرک مراجعه نمایید، قادر به مشاهده نام ۱۲ شرکت PSP معتبر و فعال در ایران خواهید بود که ما نیز در ادامه به آنها اشاره خواهیم کرد:

• شرکت آسان پرداخت پرشین (آپ)

• شرکت الکترونیک کارت دماوند

• شرکت به پرداخت ملت

• شرکت پرداخت الکترونیک پاسارگاد

• شرکت پرداخت الکترونیک سامان

• شرکت پرداخت نوین آرین

• شرکت تجارت الکترونیک پارسیان

• شرکت پرداخت الکترونیک سداد

• شرکت سایان کارت

• شرکت فن آوا کارت

• شرکت کارت اعتباری ایران کیش

• شرکت پرداخت الکترونیک سپهر

معرفی درگاه پرداخت واسط

درگاه پرداخت واسط نوع دیگری از سرویس درگاه پرداخت اینترنتی محسوب میشود که توسط شرکتهای پرداختیار نظیر شرکت رایان پی، به متقاضیان ارائه میشود. شرکتهای معتبر فعال در حوزه ارائه درگاه پرداخت واسط به نوعی حکم واسطهای میان متقاضیان و بانکها هستند. از این رو خدمات آنها به درگاه پرداخت واسط مشهور است. اما نکتهای که در این میان قابل ملاحظه میباشد این است که درگاههای پرداخت واسط نیز زیر نظر بانک مرکزی و سیستم سراسری شاپرک فعالیت میکنند. همچنین شرکتهای پرداخت امکان ارائه درگاه مستقیم را نیز با عنوان درگاه اختصاصی ارائه میکنند.

درگاه پرداخت واسط یا مستقیم

همانطور که پیشتر اشاره کردیم، به منظور انتخاب بهترین سرویس درگاه پرداخت اینترنتی، میبایست نقاط تفاوت این دو نوع درگاه پرداخت را به طور کامل بشناسیم. در کل شرکتها، فروشگاهها و برندهای معروف، عموما از درگاه پرداخت مستقیم استفاده میکنند و کسب و کارهای کوچک و نوپا از سرویس درگاه پرداخت واسط بهره میبرند. اگر بخواهیم به دلایل تفاوت این انتخابها بپردازیم، میتوان به مدتزمان دریافت درگاه پرداخت اشاره کرد.

به طور کلی روند اخذ سرویس درگاه پرداخت واسط در مقایسه با درگاه پرداخت مستقیم راحتتر است و میتواند در بازه زمانی بسیار کوتاهی انجام بپذیرد. اما همین فرآیند برای دریافت درگاه پرداخت مستقیم بسیار طولانی خواهد بود و گاهی ۲ تا ۳ هفته به طول میانجامد. چنانچه بخواهیم نتیجهگیری کلی از این موضوع ارائه دهیم، میتوان گفت که همهی کسب و کارها به خصوص کسب و کارهای کوچک از شرایط لازم به منظور دریافت درگاه مستقیم برخوردار نیستند.

اخذ نماد اعتماد، چالشی برای دریافت درگاه مستقیم

دریافت نماد اعتماد الکترونیک از عوامل اصلی دشوارتر و طولانیتر شدن اخذ سرویس درگاه پرداخت مستقیم به شمار میرود. در واقع برخورداری از نماد اعتماد به منظور دریافت این نوع از درگاه پرداخت اینترنتی ضروری است. البته لازم به ذکر است که برای بعضی از سرویسهای درگاه واسط برخی از شرکتهای ارائه دهنده خدمات پرداخت نیز این موضوع اخیراً اجباری شده است. اما هنوز طیف وسیعی از کسب و کارهای اینترنتی کوچک قادر به اخذ درگاه پرداخت واسط بدون نیزا به اینماد یا همن نماد اعتما الکترونیکی هستند.

قابلیت نمایش برند

تفاوت عمدهی دیگری که در میان درگاه مستقیم و واسط و در واقع از تفاوت در ساختار گرافیکی این دو نوع سرویس بر آمده، این است که درگاه پرداخت مستقیم یا اختصاصی این امکان را در اختیار کاربران و متقاضیان قرار میدهد تا بتوانند برند خود را در صفحه پرداخت و به مشتریان نمایش دهند. این قابلیت میتواند در نقش یک فرآیند تبلیغاتی نیز بسیار کارآمد باشد.

پیگیری دقیق تراکنشها

یکی دیگر از تفاوتهای میان این دو سرویس در پیگیری دقیق تراکنشها مشخص میشود. چنانچه از سرویس درگاه پرداخت واسط برای کسب و کار خود استفاده میکنید، روشهایی به منظور پیگیری سریع تراکنشها در اختیار شما قرار خواهد گرفت. اما اگر از درگاه مستقیم بهره میبرید، حداقل تا ۲۴ ساعت دسترسی به تراکنشها برای شما امکانپذیر نخواهد بود. این قابلیت و ویژگی منحصر به فرد یکی از عواملی به شمار میرود که درگاه پرداخت واسط را در مقایسه با درگاه پرداخت مستقیم، از نظر صاحبان کسب و کارها مناسبتر میسازد.

کارمزد انواع سرویسهای درگاه پرداخت

تا به این لحظه سرویسهای درگاه پرداخت مستقیم، در ازای تراکنشهای مختلف هیچ کارمزدی دریافت نمیکنند. از طرف دیگر، درگاههای واسط در ازای هر تراکنش، مبلغ مشخصی را به عنوان کارمزد لحاظ میکنند. البته این کارمزدها دارای سقف محدودی هستند و به نوعی حق الزحمهی شرکت ارائه دهنده خدمات پرداخت درگاه در ازای خدماتی که ارائه میدهند به حساب میآیند.

همچنین سرویس درگاه پرداخت واسط این قابلیت را برای متقاضیان فراهم میکند تا بتوانند مرجع درگاه پرداخت مد نظر را انتخاب نمایند. بدین معنا که کارمزد تراکنشهای صورت گرفته را مشتری پرداخت کند یا فروشنده.

سازکار درگاه پرداخت اینترنتی

با نظر به مطالبی که تا به اینجا در رابطه با انواع سرویس درگاه پرداخت اینترنتی شرح دادهایم، حال بهتر قادر به درک سازکار و چگونگی کارکرد درگاه پرداخت خواهید بود. قبل از ارائه مطالب بیشتر درباره نحوهی عملکرد درگاه پرداخت اینترنتی، میبایست این نکته را دوباره یادآور شویم که اصولا تمامی شرکتهای ارائه دهنده خدمات پرداخت، تحت پوشش و زیر نظر شبکهی شاپرک فعالیت میکنند. در حقیقت شبکهی سراسری شاپرک تمام شرکتهای ارائه دهندهی خدمات پرداخت و ترمینالهای فروش آنها را در سیستمی یکپارچه جمعآوری کرده و امکان نظارت متمرکز بر آنها را فراهم میسازد. با این تفاسیر، نحوه عملکرد سرویس درگاه پرداخت اینترنتی دارای مراحل متعددی است که در ادامه به آنها اشاره میکنیم.

در مرحلهی اول و در ابتدا، مشتری فروشگاه اینترنتی یا وبسایت پذیرنده سفارشها، خدمات یا محصولات مورد نظر خود را انتخاب و به سبد خرید اضافه میکند. در ادامه و از طریق کلیک بر روی گزینهی پرداخت وجه، به صفحهی پرداخت هدایت میشود. در این مرحله مشتری میبایست اطلاعات مورد نیاز درگاه را نظیر شمارهی کارت عضو شتاب، رمز اینترنتی و کداعتبار سنجی کارت خود را در بخشهای مربوطه وارد کند. در ادامه اطلاعات مشتری ثبت شده و برای شرکت ارائه دهندهی خدمات پرداخت ارسال میشود. سپس دادههای رمزگذاری شده از طریق شرکت خدمات پرداخت برای بانک مورد نظر (بانک صادرکنندهی کارت اعتباری مشتری) ارسال میشود. در این مرحله، فرآیند احراز هویت توسط بانک انجام میشود و سپس اعلان تایید یا عدم تایید هویت برای شرکت ارائهدهنده ارسال میشود. چنانچه احراز هویت مشتری مورد تایید قرار گیرد، تاییدیه مذکور توسط شرکت خدمات پرداخت برای سایت پذیرنده ارسال میشود. در آخر نیز مبلغ تعیین شده از حساب خریدار کسر و به حساب فروشنده واریز میشود. بهتر است که بدایند تمامی این مراحل تنها در حدود ۲ الی ۵ ثانیه زمان میبرد.

میزان امنیت درگاه پرداخت

امنیت سرویس درگاه پرداخت اینترنتی که بر میگزینید، مسئله بسیار مهمی است. پیشنهاد میکنیم از شرکتهای معتبر و شناخته شده ارائه دهندهی سرویس درگاه پرداخت، نظیر شرکت رایان پی این سرویس را اخذ نماید. چراکه این شرکتها زیرساختهای امنیتی ایده آلی را برای درگاه پرداخت خود در نظر میگیرند و از سیستمهای امنیتی قوی به این منظور بهره میبرند. با توجه به اینکه آمار کلاهبرداریهای مربوط به حوزه تراکنشهای آنلاین به مقدار قابل توجهی بالا رفته است، امنیت بالای سرویس درگاه پرداخت میتواند منجر به جلوگیری از حملات فیشینگ و آسیب به کسب و کار شما شود.

با این اوصاف بهتر است درگاهی را انتخاب نمایید که با ویژگیهای امنیتی شخصی همچون احراز هویت دو مرحلهای، تایید آدرس، صفحهی ورود ایمن و بازیابی رمز عبور، سازگاری کامل داشته باشد. در آخر نیز با بررسی و تحلیل رزومهی فعالیت شرکت ارائه دهنده خدمات پرداخت، وضعیت اعتماد و امنیت سرویس درگاه از دیدگاه مشتریان را در نظر بگیرید.

لینک پرداخت چیست و چه کاربردهایی دارد؟

یکی از اشکال محبوب و پرکاربرد سرویسهای پرداخت آنلاین که توسط شرکتهای ارائهدهنده معتبر در صنعت پرداخت به متقاضیان ارائه داده میشود، سرویس لینک پرداخت نام دارد. لینک پرداخت به درگاه بدون سایت شهرت دارد. این یعنی امکان استفاده از این سرویس برای تمامی کسب و کارهایی که از وبسایت اینترنتی برخوردار نیستند فراهم است. لینک پرداخت مزایا و کاربردهای منحصربفردی دارد که مهمترین آن دسترسی آسان مشتریان به آن است. یعنی اینکه تمامی صاحبان فروشگاههای فعال در بستر اینترنت و صفحات مجازی قادر به ارسال لینک پرداخت مد نظر برای مشتریان خود هستند.

به طور مثال از طریق پیامک، ایمیل و یا هر پیامرسانی که دارند میتوانند لینک پرداخت را در اختیار مشتریان قرار دهند. آنگاه مشتری نیز میتواند با کلیک بر روی لینک ارسالی و مراجعه به صفحهی پرداخت، تراکنش خود را نهایی کند. لینک پرداخت از بهترین گزینهها برای عملیات پرداخت در محل محسوب میشود. با این اوصاف پیکهای موتوری به راحتی میتوانند با کمک سرویس لینک پرداخت، دستگاههای کارتخوان را کنار گذاشته از روشهای نوین بهره ببرند.

به منظور پرداخت در محل، این قابلیت وجود دارد که یک QR کد در اختیار مشتری قرار داده تا بتواند با اسکن آن، وارد صفحه پرداخت شده و عملیاتهای لازم را انجام دهد. علاوه بر این، میتوان لینک پرداخت را همزمان با ارسال بسته محصول توسط پیک، برای مشتریان ارسال کرد. از طرفی پنل مدیریتی لینک پرداخت، از قابلیتها و امکانات کاربردی که پیشتر به آنها پرداختیم مانند امکان گزارشگیری و تسهیم برخوردار میباشد. همچینین همواره این امکان برای صاحبان کسب و کارها فراهم خواهد بود تا بتوانند به وسیله ایجاد آیتمهای مالی، فعالیتهای تجاری خود را در فضای مجازی و شبکههای اجتماعی گسترش داده و تبلیغات مناسب و موثری را انجام دهند. در حقیقت آیتمهای مالی در کنار اینکه به مانند یک بروشور تبلیغاتی عمل میکنند، لینک پرداخت را نیز پیشاپیش به دست مشتریان میرسانند.

ویژگی ها و کارکردهای جانبی درگاه پرداخت واسط

علاوه بر تمامی ویژگیهایی که از درگاه پرداخت واسط نام بردیم، مزایا و قابلیتهای کاربردی جانبی درگاه پرداخت واسط را نیز در ادامه بر میشماریم:

گزارشگیری : امکان گزارشگیری از ویژگیهای بسیار کاربردی و مهم در پنل مدیریتی درگاه پرداخت واسط محسوب میشود. به وسیله این قابلیت، امکان گزارشگیری از صورت پذیرفته بر اساس زمانبندی دلخواه به راحتی برای صاحبان کسب و کارها امکانپذیر میشود. گزارشگیری به صاحبان کسب و کارهای اینترنتی این قابلیت را میدهد تا بتوانند فرآیند فروش خود را در کمترین زمان ممکن رصد کنند و حتی به یک آنالیز فروش کاملا استاندارد و دقیق دسترسی داشته باشند.

تسهیم: یکی دیگر از قابلیتهای سرویس درگاه پرداخت که کاربرد وسیعی بسیاری دارد، قابلیت تسهیم سهم افراد ذینفع، در یک مجموعه میباشد. در حقیقت این امکان به مدیر مالی شرکتها و کسب و کارهای اینترنتی مختلف اجازه میدهد تا با امکان تسهیم، سهم هر کدام از ذینفعها را از تراکنشهای انجام شده و بر اساس قراردادی هوشمند و به صورت کاملا خودکار به حساب شخصی آنها واریز کنند.

قابلیت تسهیم منجر به بالا بردن سرعت عمل در تسویه و نیز صرفه جویی در زمان و هزینه فرآیندهای حسابداری میشود.

شخصیسازی سرویس درگاه: سرویس درگاه پرداخت واسط یک قابلیت تبلیغاتی بسیار موثر به نام شخصیسازی دارد. در واقع صاحبان کسب و کارها و فروشگاههای تجاری در بستر اینترنت میتوانند لوگوی مخصصوص برند خود را بر روی درگاه پرداخت تنظیم کنند. این امکان در کنار اینکه منجر به بیشتر دیده شدن برند تجاری کسب و کار مد نظر میشود، همچنین آن را در قالبی حرفهای و قابل اعتمادتر به مشتریان معرفی میکند.

سقف بلند پرداخت آنلاین: در قالب نکته نهایی میبایست به امکان سقف پرداخت در هر تراکنش اشاره کنیم. چنانچه قصد دارید از سرویس درگاه پرداخت برای کسب و کارتان بهره ببرید، به ویژگی سقف پرداخت 100 میلیون تومانی آن توجه کافی داشته باشید. این امکانِ کاربردی بسیار مفیدی در هر کسب و کار اینترنتی است که میتواند به افزایش درآمد بیانجامد. در واقع مشتریان کسب و کارهای مختلف به ازای هر کارت بانکی، با کمک قابلیت مذکور، قادر به خرید اینترنتی تا سقف 100 میلیون تومان خواهند بود.

با این تفاسیر انتخاب درگاه پرداخت مناسب، علاوهبر اینکه روند مراودات مالی در میان مشتریان و فروشندگان را آسانتر میسازد، همچنین به وضوح سبب افزایش درآمد کسب و کارهای فعال در این حوزه خواهد شد.

به منظور مطالعهی مطالب بیشتر در رابطه با حوزهی درگاه پرداخت، میتوانید به مقالات مربوطه از همین سایت مراجعه کنید.

مراحل اخذ سرویس درگاه پرداخت واسط

به طور کلی هدف از تشکیل شرکتهایی که در حوزهی خدمات پرداخت فعالاند و سرویس درگاه پرداخت واسط را در اختیار متقاضیان قرار میدهند، تسهیل مراحل و فرآیند اخذ درگاه پرداخت برای کسب و کارهای نوپا و استارتآپهای کوچک است. با این وصف در ادامه دریافت خواهید کرد که بر اساس قوانین مربوطه، صاحبان کسب و کارهای کوچک و سایتهای تجاری نوپا، به منظور اخذ سرویس درگاه پرداخت واسط مراحل سادهای را در پیش روی خود خواهند داشت. برای این منظور بر متقاضیان طی نمودن مراحل زیر ضروری خواهد بود:

۱. در مرحله اول میبایست از طریق وبسایت ارائهدهنده خدمات پرداخت درخواست خود را ثبت کنید. در حقیقت پس از آنکه شرکت مورد نظرتان که در حوزه ارائه خدمات پرداخت فعالیت میکند را انتخاب کردید، به سایت آن مراجعه کرده و فرم ثبت درخواست را تکمیل نمایید. سایت درگاه پرداخت رایان پی : https://rayanpay.com

۲. پس از ثبت درخواست در سایت شرکت مذکور، با بارگذاری مدارک و اطلاعات هویتی خود، فرآیند احراز هویت را به انجام رسانید.

۳. مرحله سوم و مرحلهی نهایی نیز پس از تایید احراز هویت شما انجام میشود و آن هم نصب و راهاندازی سرویس درگاه پرداخت واسط بر روی وبسایت است که به سادگی و بدون نیاز به دانش فنی خاصی صورت میپذیرد.

در عینحال بهتر است این نکته را نیز یادآور شویم که بر اساس قوانین جدید که اشارهای نیز به آنها داشتیم، اخذ درگاه پرداخت واسط از برخی شرکتهای معتبر ارائه دهندهی این خدمات، در حال حاضر نیاز به داشتن کدمالیاتی و نماد الکترونیک دارد.

پربينندهترين مطالب و خبرها